Geld opnemen bij geldautomaten in het buitenland: de verschillende kosten en de te vermijden valkuilen

Zolang u in de eurozone reist, hoeft u zich geen zorgen te maken: u hoeft geen kosten te betalen als u geld opneemt bij geldautomaten (behalve bij Euronet-automaten, die 2€/opname in rekening brengen), dat is een van de voordelen van de eenheidsmunt.

Zodra u een land met een andere munteenheid bezoekt, wordt het iets ingewikkelder. Hier volgt een overzicht van de verschillende kosten die u kunt oplopen en hoe u ze kunt vermijden.

Door uw Franse bank in rekening gebrachte kosten

Als u een klassieke bankkaart gebruikt, loopt u het risico dat u bij elke geldopname buiten de eurozone een toeslag betaalt.

De Société Générale rekent bijvoorbeeld €3 per opname + 2,7% van het opgenomen bedrag voor wisselkosten. Als u tijdens uw vakantie het equivalent van 2 keer 500 euro opneemt, krijgt u 33 euro, mooi!

Als u de eurozone zelden verlaat, vraag uw bankier dan welke internationale optie hij u kan aanbieden, dat kan interessanter zijn.

Als u regelmatig reist, aarzel dan niet om een rekening te openen bij een bank die een kaart zonder internationale kosten aanbiedt, zoals N26, Revolut of Boursorama.

Kosten van de geldautomaat ter plaatse

Naast de kosten die uw bank in Frankrijk aanrekent, kan de plaatselijke bank ook geneigd zijn u een paar euro afhandig te maken.

Dit is gewoonlijk een vast bedrag. Nadat u uw kaart hebt ingevoerd, uw code hebt ingetoetst en het bedrag hebt aangegeven dat u wilt opnemen, verschijnt er een berichtje dat de opname u X zal kosten. U bent vrij om te accepteren of te weigeren.

In Colombia bijvoorbeeld rekende de geldautomaat op de luchthaven ons 14.520 cop of iets minder dan 4 euro. In de Verenigde Staten rekenden de verdelers ons tussen 3$ en 7$ aan, afhankelijk van de bank.

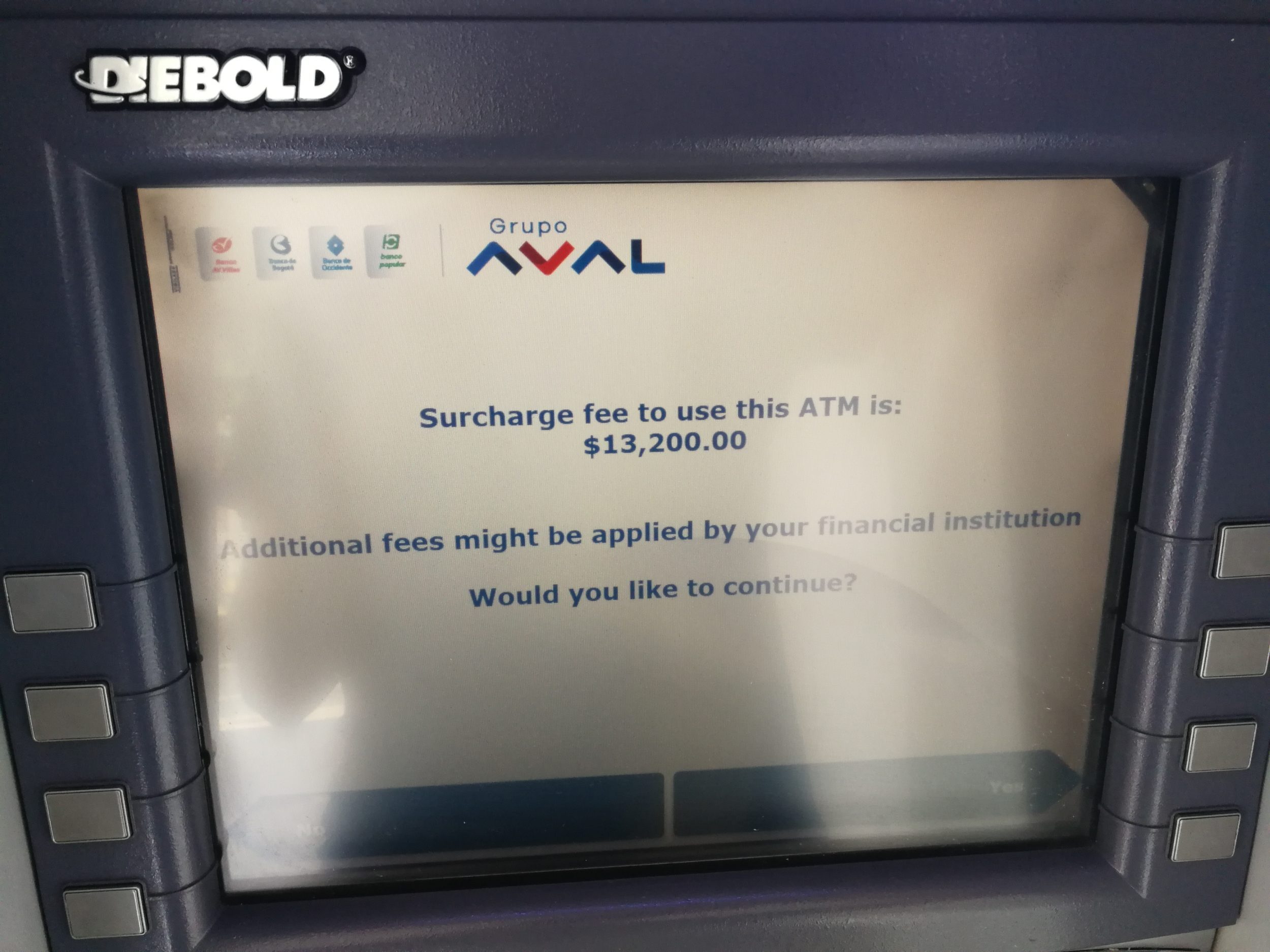

In dit voorbeeld deelt de geldautomaat mij mee dat de geldopname mij 13,200 cop (3,54 euro) zal kosten. Dit zijn kosten die door de lokale bank in rekening worden gebracht en niet door uw Franse bank. Dit zijn vaste kosten, er is geen andere manier om ze te vermijden dan de kosten te vergelijken met andere banken.

Deze door de distributeur aangerekende vergoedingen zijn niet systematisch. In sommige landen bestaat het helemaal niet. In andere worden ze door sommige banken aangerekend en door andere niet.

Probeer zelf verschillende geldautomaten uit te zoeken of te testen om banken te vinden met lage of geen kosten.

Als u geen bank zonder kosten kunt vinden, moet u meer geld in één keer opnemen. Als elke opname u 4 euro aan kosten kost, kunt u beter één keer 500 euro opnemen dan 5 keer 100 euro.

In landen als Argentinië of Chili, waar de opnamekosten erg hoog zijn (vaste kosten terwijl je geen grote bedragen kunt opnemen, die kunnen oplopen tot 10% van het opgenomen bedrag), kan Azimo een goede alternatieve oplossing zijn.

De door de distributeur aangeboden wisselkoers

Dit is de val die je moet vermijden!

Tijdens het afhalen van geld zal de geldautomaat u een nogal geniepige vraag stellen: wilt u “afgerekend” worden in de plaatselijke valuta of in euro.

Aangezien uw bankrekening in euro is, hebt u misschien de reflex om “Euro” te kiezen. Dit is een grote vergissing: het betekent dat men de geldautomaat vraagt de omwisseling zelf te doen tegen een zeer nadelig tarief dat kan oplopen tot 10% (in tegenstelling tot de 2,7% van de Société Générale, die al zeer tevreden is!)

Over het algemeen word je één keer voor de gek gehouden, maar niet twee keer! Het is absoluut noodzakelijk dit voorstel te weigeren en te vragen om in de plaatselijke valuta te worden gefactureerd.

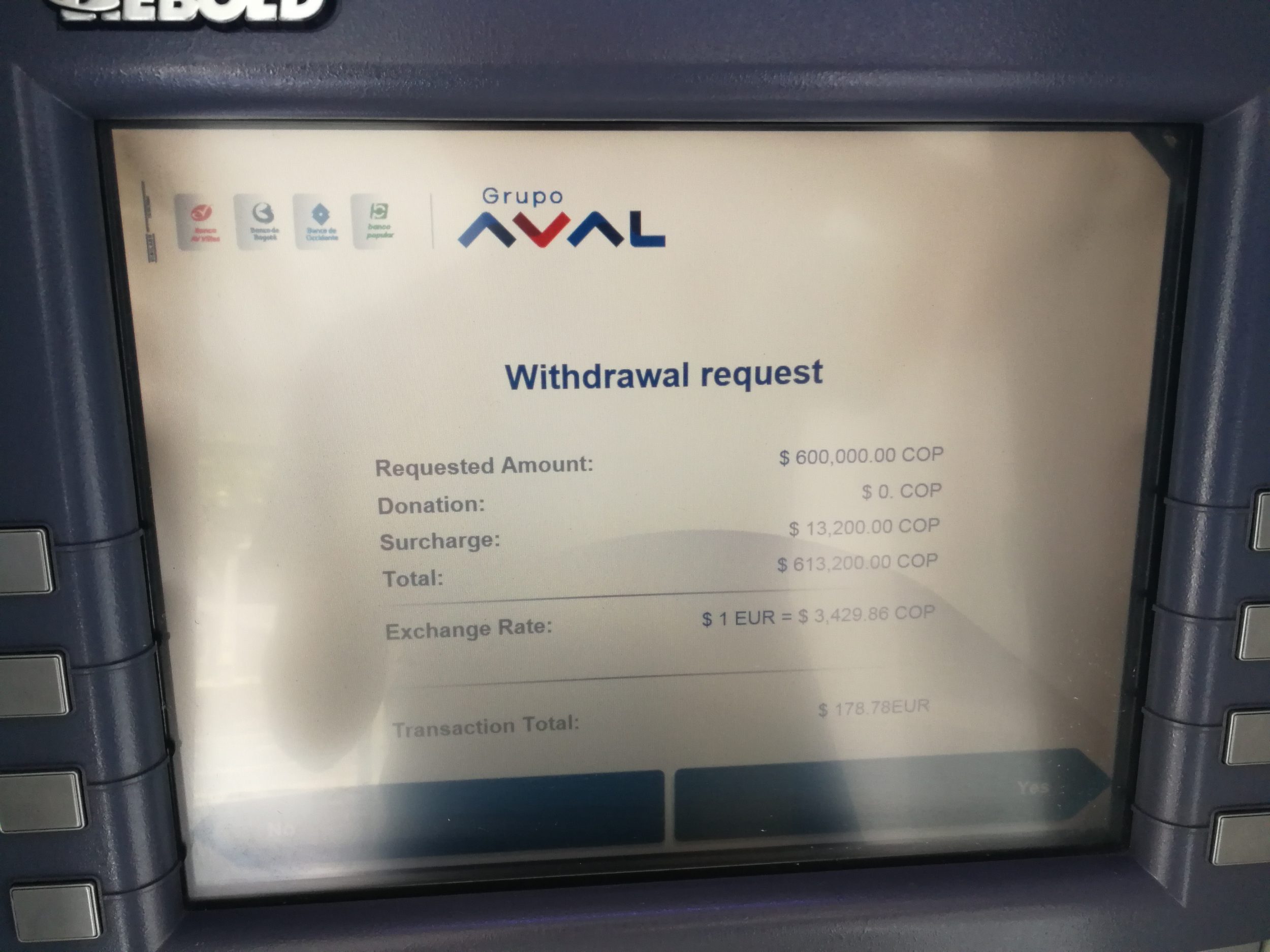

In dit voorbeeld in Colombia, sta ik op het punt om 613.200 cop op te nemen (inclusief de 13.200 cop vergoeding). Dit is het maximaal haalbare in deze bank. De geldautomaat biedt me aan het geld om te zetten in euro’s. Het totale bedrag van de opname zal me dan 178 € kosten. De koers is zeer ongunstig, door de omzetting te weigeren, kostte de opname mij slechts 164 euro, 14 euro minder!

Dit vind je misschien ook leuk